Vi har många gånger skrivit om hur Amazon gillar att leva på marginalen och sällan gör vinst. Att de investerar vinsterna i sin verksamhet är förstås ingen nyhet. Vad Benedict funnit i sin analys är dock att detta återinvesterande i verksamheten ligger djupt i företagets hjärta.

Det Benedict tittat på primärt är pengaflödet inom Amazon och deras utgifter för nyutveckling som exempelvis nya lager eller expansionen av deras datacenter.

Bilden av företaget är något molnig då Amazon består av flera olika sorters verksamheter och de finansiella uppgifterna separerar inte alltid dessa. Men med lite finess kan man ändå kika in i olika delar av verksamheten.

Benedict ser bland annat att pengaflödet inom företaget har ökat massivt de senaste åren. Detta flöde spiller dock sällan ut som vinst. Exakt vad man lägger pengarna på är något oklart men att en hel del går till nya lager och deras datacenterverksamhet är ganska tydligt.

En ny fas av investeringar

E-handelsjätten sägs ha gått in i en nya fas omkring år 2009-2010 då de började investera tungt inom företaget. Om företaget inte hade tagit detta steg skulle Amazon ha samlat på sig runt 3 miljarder dollar i kontanter de senaste 12 månaderna enligt Benedicts analys.

En utveckling som säkert hade gjort några investerare glada. Den senaste kvartalsrapporten flaggade Amazon för en kommande förlust på runt 800 miljoner dollar. En notis som fått många att titta närmare på Amazon och fundera över om de någonsin kommer att göra vinst.

Benedict säger lite skämtsamt att när de något kvartal råkat generera vinst så har någon inom bolaget inte gjort sitt jobb.

Växer geografiskt

Analysen tittar även på Amazons utveckling i kvadratmeter. Runt 2009-2010 har nämligen verksamheten även skjutit i höjden gällande den geografiska ytan man tar upp. Den enklaste förklaringen till detta är förstås större och fler lager samt datacenter.

Amazons bokslut för 2013 visade på ökade kostnader för logistik och det fick flera att börja fundera över om verksamheten börjat konsumera mer kapital. Det vill säga att den nuvarande verksamheten blivit dyrare att driva. Benedict analys visar att detta med största sannolikhet inte är fallet. Fraktkostnaden som del av e-handelsintäkterna har till exempel inte ökat markant den senaste tiden.

Vaför gör man då inte vinst? Visst att man investerar tungt men även med investeringar borde skalfördelar ge en del pengar över vid det här laget.

Stängt ekosystem

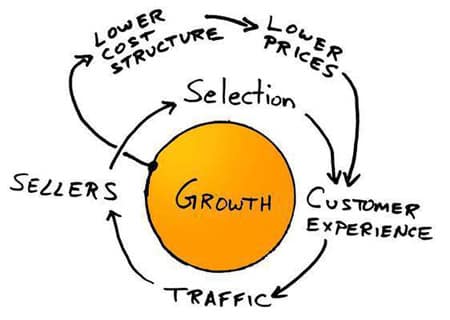

Benedict menar på att företaget är byggt från grunden att flöda allt överskott in i verksamheten och nya möjligheter och vertikaler. Nedanstående teckning skall ha skissats på en servett av grundaren Jeff Bezos. Evans ber oss notera avsknaden av en pil ut ifrån det finansiella ekosystemet.

Bilden som målas upp är en detaljhandelsmaskin för 2000-talet. Ett Walmart för nätet. Amazon liknas vid en enorm inkubator eller accelerator för e-handel där de kontrollerar alla led. Redan idag står tredjepartssäljare för en stor del av omsättningen och runt 20 procent av intäkterna.

Ett Walmart för nätet

Kontentan av analysen är att Jeff Bezos vet vad han sysslar med och att företaget idag kan liknas vid världens största detaljhandlare Walmart - när de hade 5 butiker. Ska man stanna upp och ta ut vinst när man idag endast har 1 procent av den amerikanska detaljhandeln, och ännu mindre av den globa, eller ska man ta tillvara de resurser man sitter på och återinvestera precis allt?

Jeff Bezos verkar inte vara mannen som behöver en ny lyxjakt noterar Benedict i en podcast som följer hans analys.

Bezos gillar helt enkelt att lägga vinsten ifrån gårdagens affärer på framtida affärer. Detta lär förmodligen fortsätta så länge aktieägarna har förtroende för Jeff Bezos och hans vision.

Källa: Andreessen Horowitz