Vi har redan rapporterat om att Swish tar marknadsandelar i det svenska betallandskapet, trots att inga integrationer finns tillgängliga. I mitten av maj hade Swish 270 anslutna e-handlare som erbjöd betalning med Swish och siffran har fortsatt öka i samma takt, det ansluter sig cirka en handfull e-handlare varje vecka och takten verkar inte mattas av.

Informationen från Swish själva är minst sagt knapphändig, gissningsvis har verksamheten inget eller begränsat eget mandat vilket gör det till trög process att få alla banker att prata samma språk och komma överens om framtiden. Nu kan vi dock avslöja att man har en gemensam plan och vad den innebär.

Alla mobila betalningar kan domineras

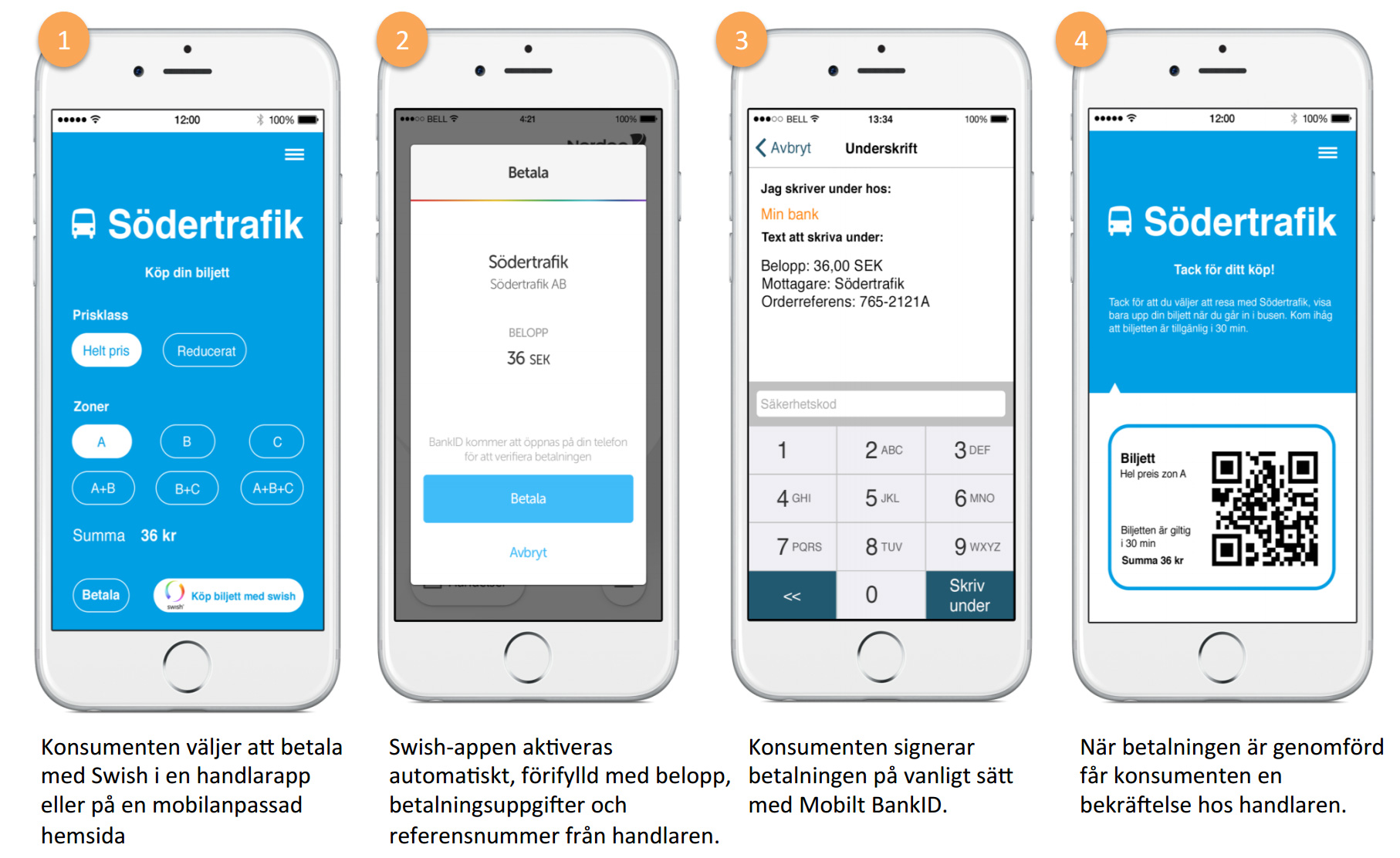

Vi har av naturliga skäl fokuserat mycket på hur detta kommer påverka e-handeln och även detta område är viktigt för Swish, men lika viktigt verkar mobila transaktioner överlag vara. I det material vi tagit del av gör man exempelvis ett case av transaktioner för betalning av bussbiljetter. Antagligen kan vi i förlängningen få se en stor del implementationer där WyWallet tidigare agerade, men där de lyckades relativt dåligt med att få konsumenternas uppskattning.

Bildkälla: Swish

Efter att mobiloperatörerna släppte tjänsten till Payex finns det en öppning att gå in och kriga om de kunderna för Swish. Det som talar emot här är att Swish verkar sakna en egen organisation och agenda och därför blir väldigt trögrörliga, precis med samma upplägg som WyWallet indirekt. Skillnaden här är att man har 2,8 miljoner registrerade användare (slutet av maj), som friviligt skaffat tjänsten och utöver detta nästan 22.000 företag som gjort samma sak.

Det finns inget som talar emot att man skulle kunna gå in på betalningar inom detaljhandeln, där ingen ännu lyckats nå kritisk massa. Swish skulle med en lösning på plats kunna bli marknadsledande över en helg och på riktigt få igång de mobila betalningar i de fysiska butikerna. Utöver detta har man väldigt bra läge att dominera alla mikrotransaktioner inom exempelvis resor, parkering och liknande.

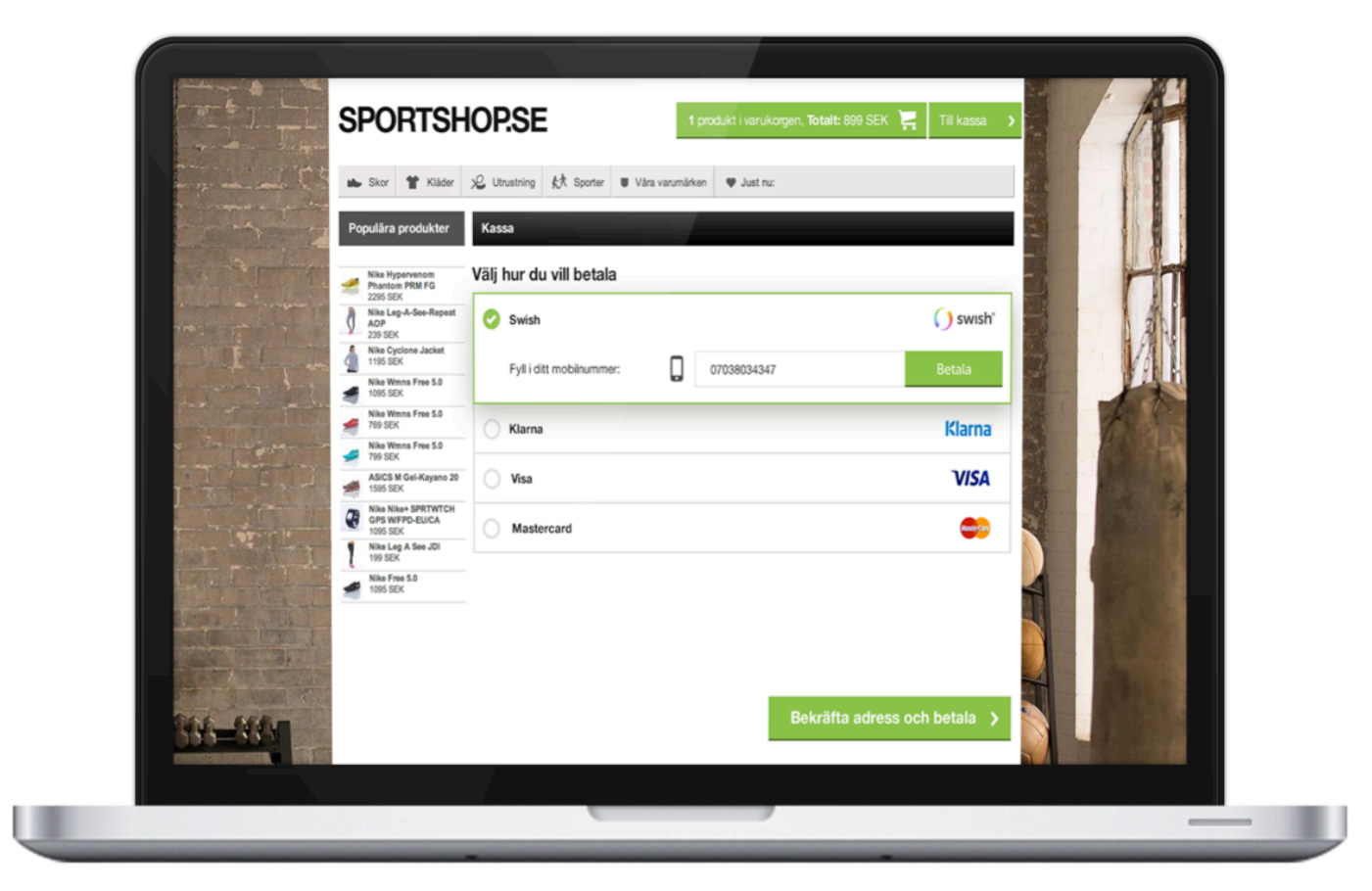

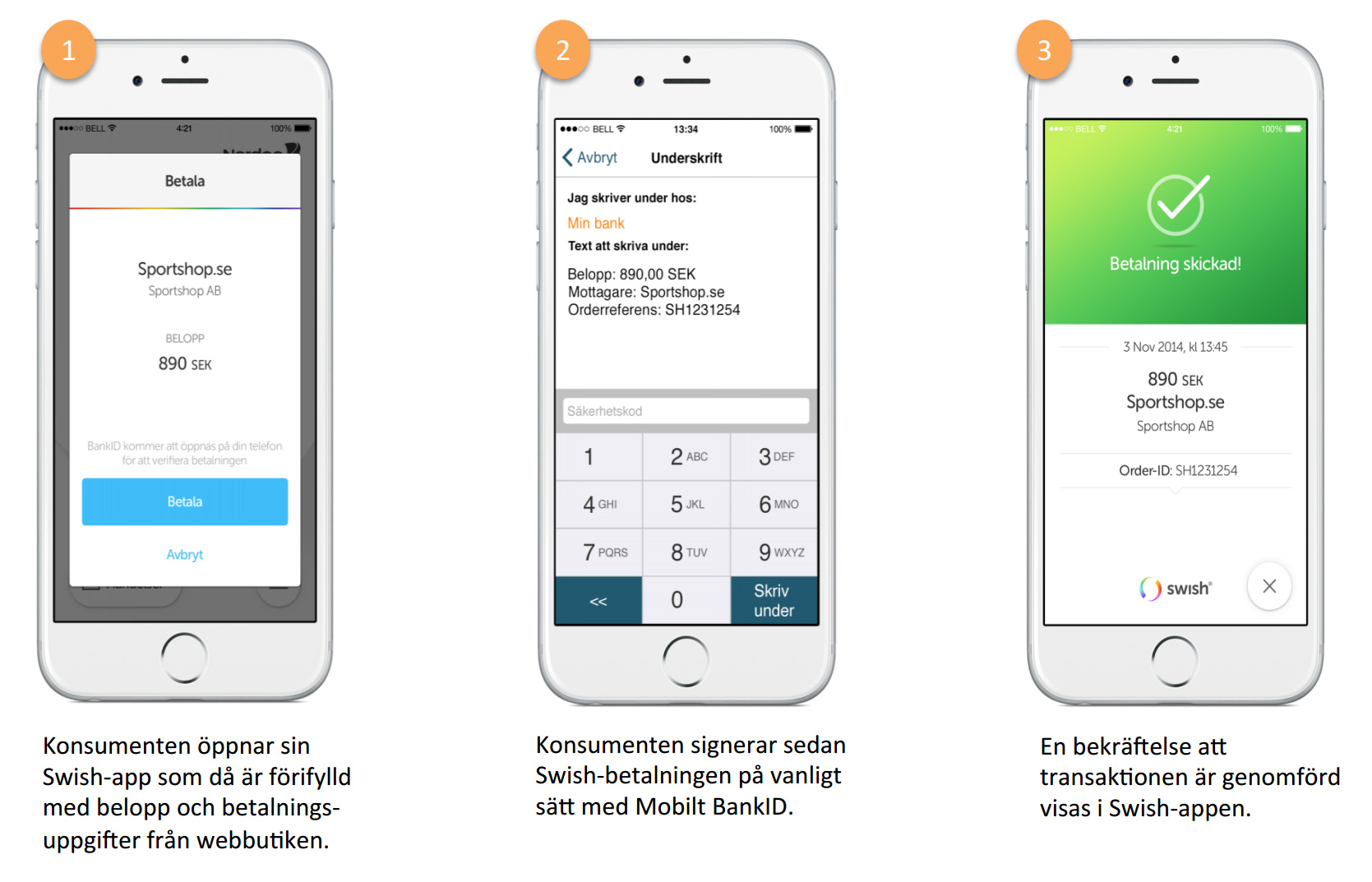

Lösningen för e-handel

Skillnaden mellan de integrationer som e-handlare redan har på plats idag och den nya lösningen är primärt att man gör det ännu enklare att betala med Swish. I dagsläget måste konsumenten efter lagd order skicka en betalning manuellt till handlaren med en referens som kopplas till aktuell order. Med ett riktigt API på plats kommer man skriva in sitt mobilnummer och sedan bara öppna Swish-appen i mobilen och signera köpet, sedan är det klart.

Bildkälla: Swish

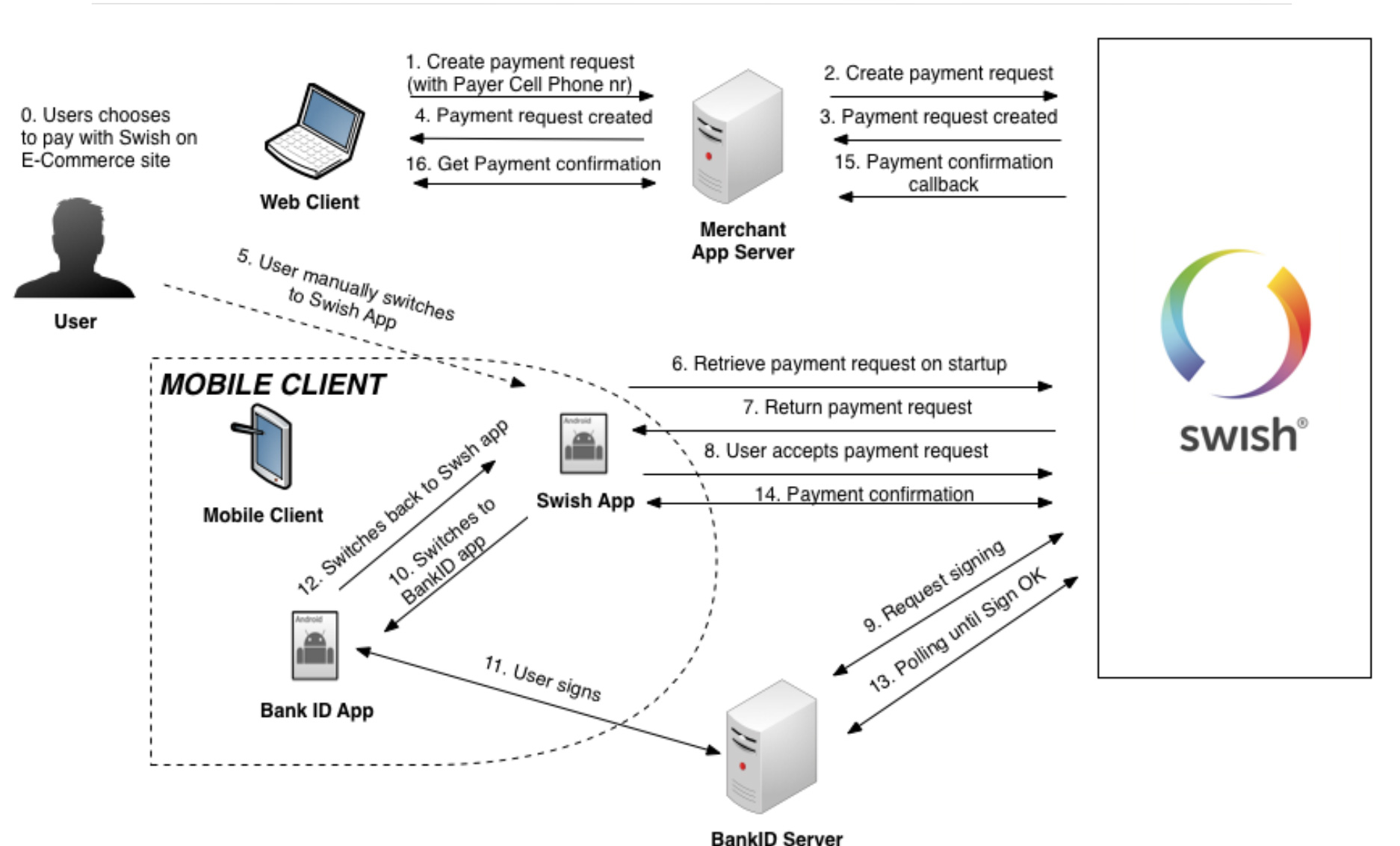

API:et utvecklas just nu

API:et arbetas det redan på och enligt vår information är det HiQ som driver arbetet med den tekniska lösningen. Det kommer vara möjligt att ha en egen API-integration direkt, via en e-handelsplattform eller via en betalleverantör. Gissningsvis är dialogerna igång både med de stora plattformarna och betalleverantörerna.

Bildkälla: Swish

API:et är ett REST-api i JSON-format. Den dokumentation vi tagit del av tyder på ett mycket minimalistiskt och enkelt API som egentligen bara jobbar med två funktioner, skapa en betalningsbegäran och skapa en återbetalning. När betalningen är slutförd anropar Swish butikens egna callback-url och ger den underlag för att antingen sätta ordern som betald eller att något gick fel.

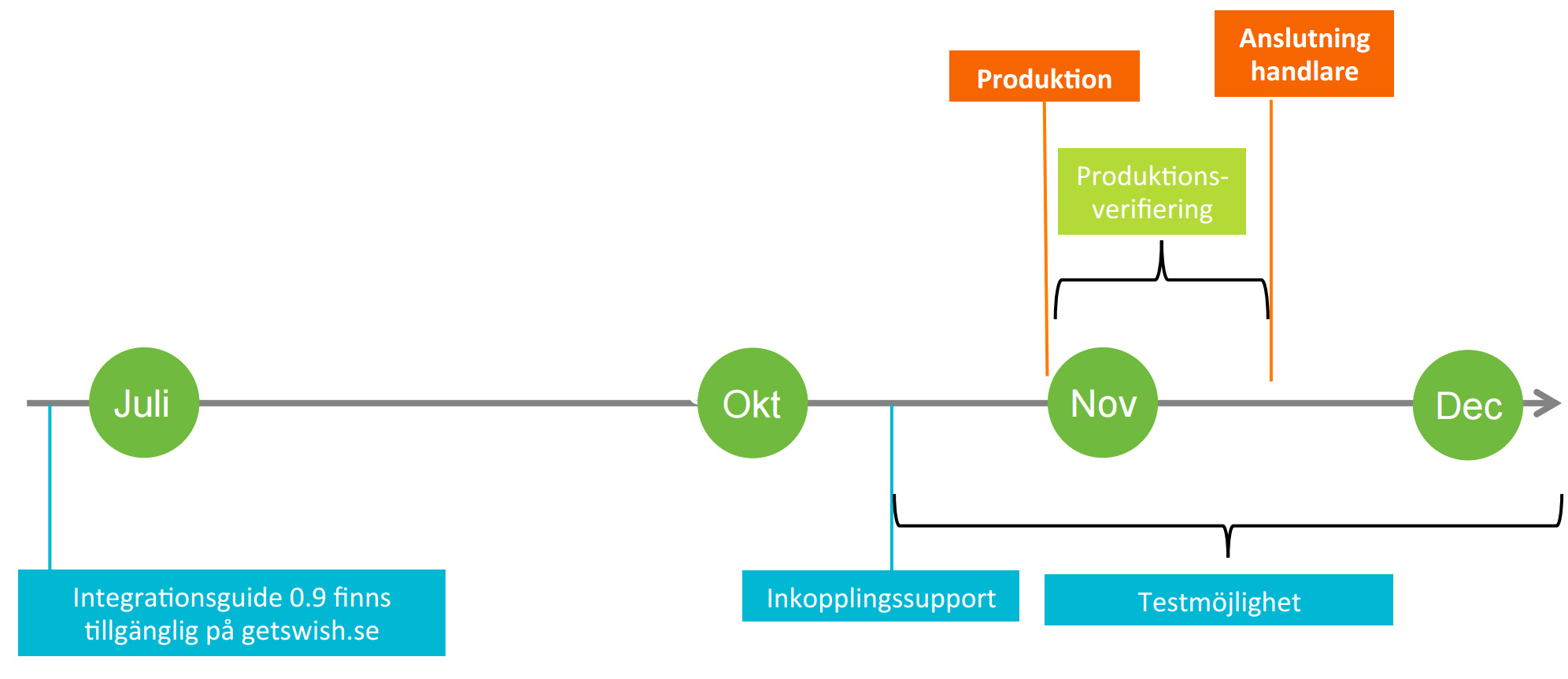

När blir detta verklighet?

Enligt Swish egna tidsplaner kommer man släppa en integrationsguide under juli, gissningsvis riktad mot större partners inom plattform och betalningar eftersom de flesta e-handlare inte har så långa integrationscykler. Sedan kommer det dröja till mitten av oktober innan man börjar jobba med integrationer. Fokus här lär ligga på stora kunder och de som kan sluta många slutkunder samtidigt.

Bildkälla: Swish

Enskilda e-handlare får gissningsvis vänta till i mitten av november innan det kan bli aktuellt att integrera. Detta förutsätter också att produktionsplanen håller, vilket nästan aldrig händer inom tekniska projekt.

Prisstrategi

Med nuvarande prissättning för tjänsten är man gissningsvis redan väldigt konkurrenskraftiga inom både e-handel och mobil handel. De flesta i branschen verkar vara överens om att denna prissättning kommer förändras när man har en anpassad produkt för företag på plats. Många har uttryckt sin oro över att man kommer förstöra sina egna konkurrensfördelar genom att bli giriga.

Nuvarande prissättning, som görs av respektive bank ser ut såhär:

Bank |

Per transaktion |

Anslutningsavgift |

Månadsavgift |

2,50 kr |

475 kr |

50 kr |

|

3,00 kr |

495 kr |

49 kr |

|

1,00 kr -2,00kr* |

0 kr |

25 kr |

|

2,00 kr |

0 kr |

0 kr |

|

1,50 kr - 2,00kr** |

0 kr |

0 kr |

* Beror på ordervärdet, 1,00kr upp till 100kr, sedan 2,00kr.

*Beror på vilket företagspaket du har hos banken.

Med den nya tekniska overheaden som inträffar med integrationssupport, samt stöd för större kunder kommer kostnaden för bankerna öka. Tjänsten kändes inte avsedd för företagskunder från början, känslan är snarare att detta är en efterhandskonstruktion när man såg vilket genomslag man fick i konsument till konsument-transaktionerna.

Priserna kommer gissningsvis öka, allt annat vore konstigt. Dock är bankerna förhoppningsvis medvetna om vilket prisläge konkurrerande betaltjänster inom e-handel har. Samtidigt vet man också att konsumenternas efterfrågan på tjänsten är hög, något man kan utnyttja i prissättningen. På lång sikt är det trots allt en del intäkter från kortinlösen som kommer gå förlorade till Swish. Även om de intäkterna via e-handel är en bråkdel av intäkterna via fysiska butiker, så kannibaliserar man på båda tjänsterna med Swish.

En annan intressant aspekt är frågan kring om man kommer standardisera prissättningen mellan bankerna, något som såklart blir lite komplicerat då man äger tjänsten tillsammans men lätt kan hamna i en kartell-liknande prissättning.

På sikt har Swish möjlighet att bli en e-handlares viktigaste betaltjänst, därför skulle vi inte bli förvånade om vi kommer få se en stor kundtillströmning från e-handlare till den bank som har bäst prissättning för Swish. Åtminstone kommer det vara väldigt vanligt att mindre och mellanstora e-handlare har dubbla banker. De stora e-handlarna kommer istället kunna förhandla ned priserna hos sin befintliga bank tack vare sin volym.

Hur stor andel av betalningarna kan man ta?

De e-handlare vi pratat med har allt från väldigt låga andelar av betalningarna upp till 10-12% av betalningarna via Swish. Dock får man ta i beaktning att detta är ett väldigt ovanligt betalsätt att stöta på hos en e-handlare idag. Även om enskilda konsumenter möter betalsättet ofta i privata transaktioner, betyder det inte att man enkelt börjar använda det vid nätköp. Det är dessutom inte ett lika lättanvänt betalsätt idag för e-handelstransaktioner, som det kommer bli när API:et är på plats.

När denna utrullning sker brett och de stora spelarna börjar acceptera Swish däremot, då kommer vi få se detta betalsätt ta stora andelar av e-handelsköpen. Vi skulle inte bli förvånade om de på 12 månader kan ta 10% av alla svenska e-handelstransaktioner och nästkommande år dubbla denna siffra.

Allting beror dock på hur bankerna förvaltar tjänsten, vi har sett hur man inte skulle göra i fallet med WyWallet, men man har i fallet med Swish alla förutsättningar för att lyckas. Nästa år kommer bli året då hygienkravet för vilka betalsätt en e-handlare erbjuder kommer utökas med ytterligare ett.